净利预增50%+,这个动保巨头靠宠物业务成功突围

白皮书团队讯,近日,动保企业金宇生物发布《金宇生物技术股份有限公司2026年半年度业绩预增公告》(以下简称“公告”)。公告预计金宇生物2026上半年利润大幅上行,而此预增长得益于反刍和宠物动保业务高速放量。

根据公开资料,金宇生物于1993年成立,1999年登陆上交所,是一家专注于动物疫苗研发、生产与销售的国内头部动保企业。其手握口蹄疫、非洲猪瘟、布病三类强制免疫疫苗研发实验资质,并搭建三大国家级实验室,产品覆盖猪、反刍、禽、宠物四大板块超百款疫苗,多年深耕养殖动保基本盘,近年持续加码宠物疫苗,试图寻找第二增长曲线。

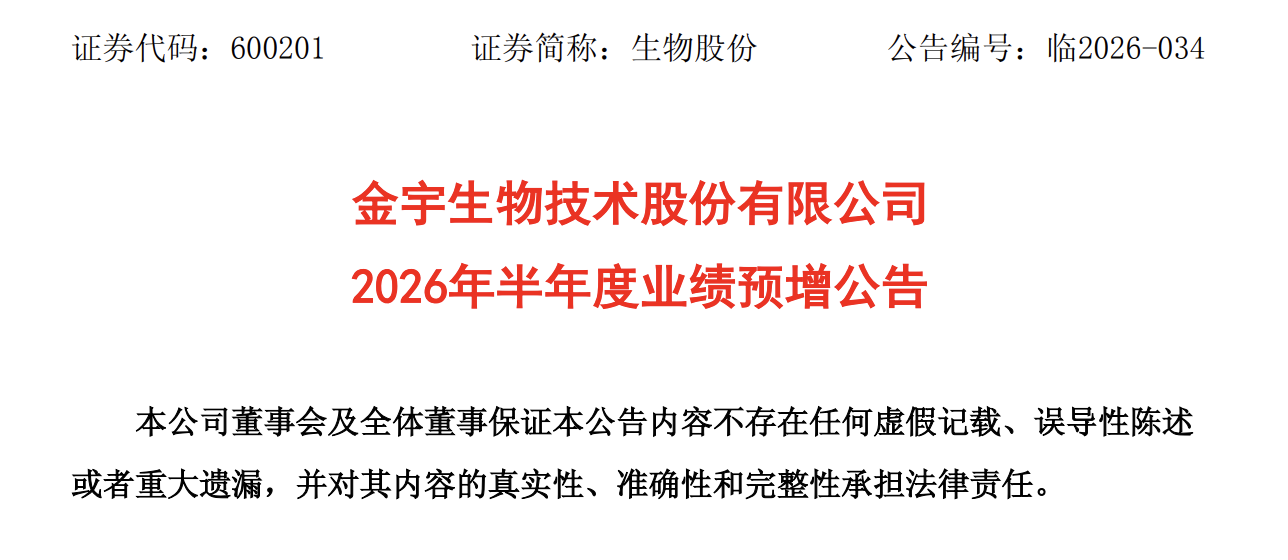

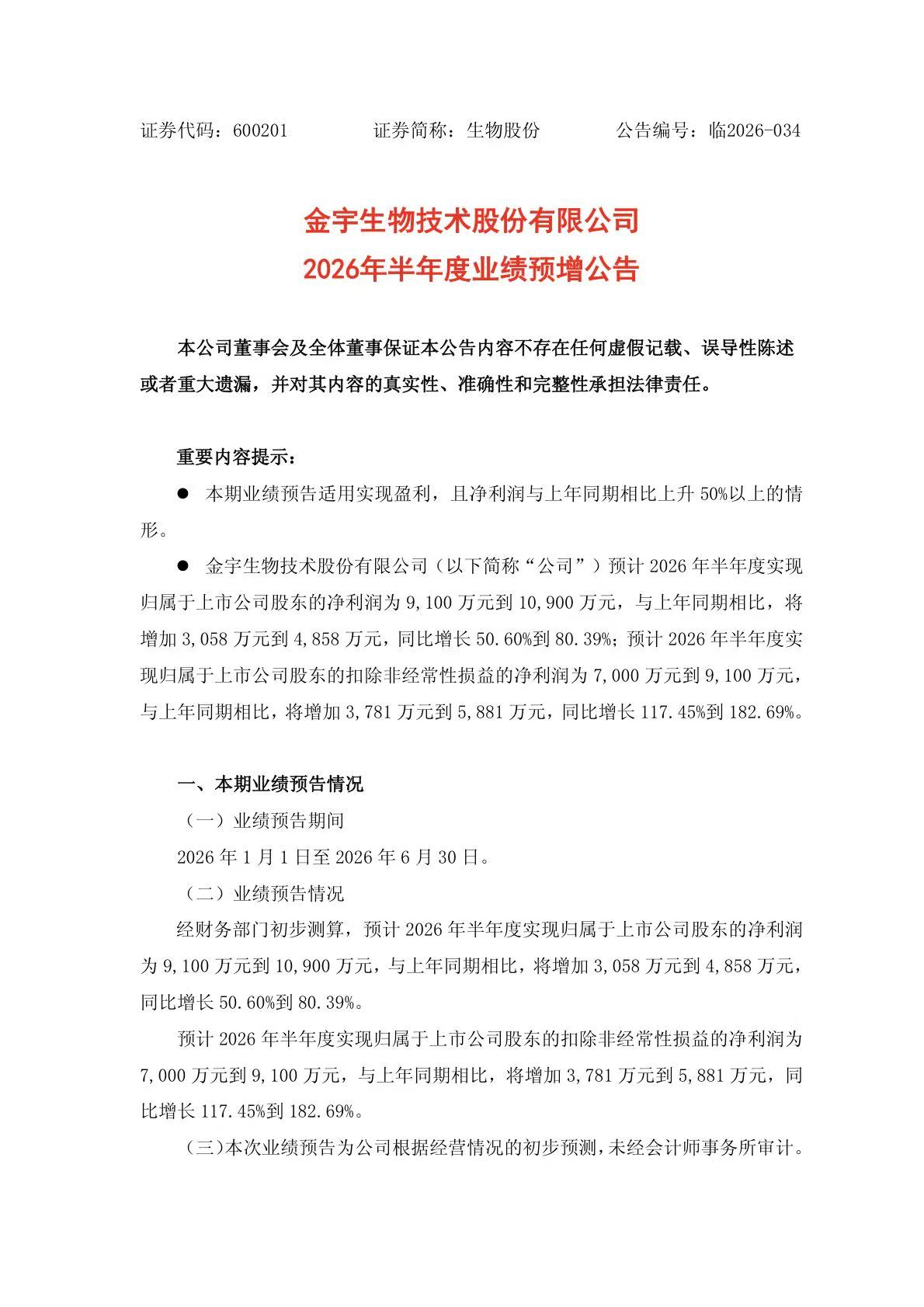

公告表示,预计2026年半年度实现归属于上市公司股东的净利润为9,100万元到10,900万元,与上年同期相比,将增加3,058万元到4,858万元,同比增长50.60%到80.39%。预计2026年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为7,000万元到9,100万元,与上年同期相比,将增加3,781万元到5,881万元,同比增长117.45%到182.69%。

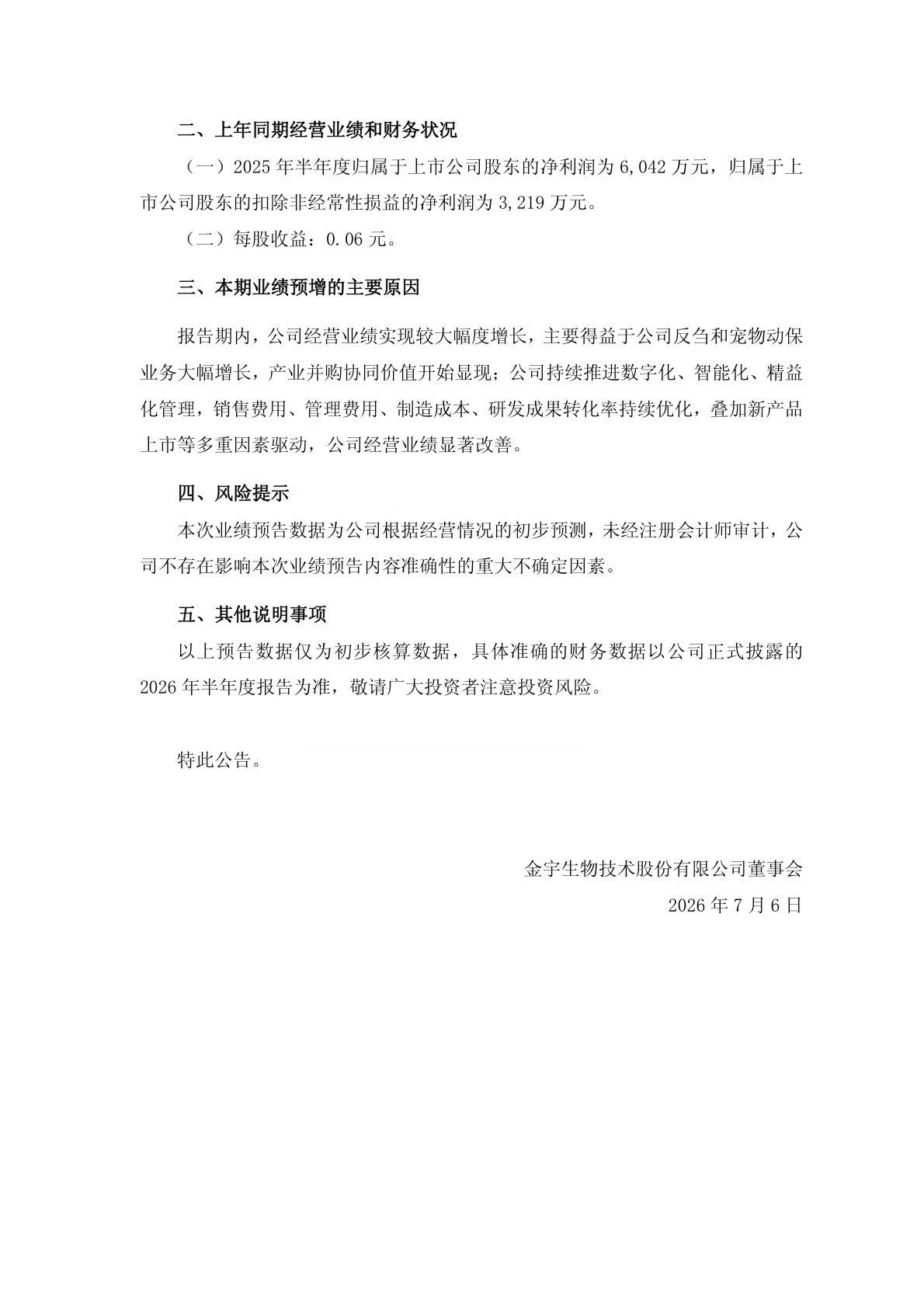

此番经营业绩实现较大幅度预增长,主要得益于金宇生物反刍和宠物动保业务大幅增长,产业并购协同价值开始显现。值得注意的是,宠物动保业务成为其业绩的重要增量,2025全年宠物疫苗收入同比增长超300%。其中,猫三联疫苗通过持续工艺迭代优化与规模化量产验证,主要原材料成本较研发移交阶段下降 50%以上。这种高速增长态势延续至2026年上半年,猫三联等主力产品持续放量,为金宇生物贡献可观新增利润。

亮眼增量背后隐忧同样突出。当前金宇生物的宠物动保业务整体营收体量仍小于畜禽疫苗业务,短期难以完全取代其传统业务的支柱地位,业绩增长仍高度依赖养殖行业周期波动。同时,国内宠物疫苗赛道竞争日趋激烈,外资品牌持续挤压市场,国产厂商纷纷扩产布局猫三联、狂犬疫苗赛道,未来价格战、渠道竞争或将进一步压缩宠物业务盈利空间。另外,金宇生物全资子公司金宇保灵联合北京合生基因研发的猫传腹mRNA疫苗预计2028年上市,其商业化落地成果仍需观望。

需要注意的是,公告给出风险提示:本次业绩预告数据为公司根据经营情况的初步预测,未经注册会计师审计,公司不存在影响本次业绩预告内容准确性的重大不确定因素。

对金宇生物而言,此次公告并非长期增长的定论。宠物板块高增长背后,行业内卷、新品落地周期不确定等风险仍客观存在。未来能否真正稳住增长曲线,既要看传统养殖业务能否持续维持稳定需求,更取决于宠物管线新品落地节奏、渠道扩张成效以及面对行业竞争的持续产品力。唯有这些业务线形成长期稳定协同,企业才能走出周期波动束缚,实现可持续的业绩上行。

End

《2026年中国宠物行业白皮书》正式上线

扫码获取,1000➕宠业最新高价值报告

评论区